Ditulis oleh Aries Yuangga.

Ringkasan

Kalau harus diringkas, saham Costco (COST) dalam satu kalimat: ini bukan sekadar retail, tapi mesin membership yang bikin cashflow-nya “lebih nempel” dibanding retailer biasa.

Di data TradingView, COST sekarang di US$915,31 (lagi hijau +3,71%). Tapi konteksnya penting: secara struktur, price action masih terlihat dalam fase koreksi / base-building setelah turun dari area high sebelumnya.

Inti bacaan dari paket data fundamental + teknikal di screenshot:

-

Valuasi masih premium (P/E TTM sekitar 47x) → pasar selalu nuntut eksekusi “hampir sempurna”.

-

Earnings terakhir baik: EPS dan revenue sedikit beat ekspektasi.

-

Forecast analis masih positif: rata-rata target ~US$1.044 (upside belasan persen dari harga sekarang), dan mayoritas rating condong ke Buy.

-

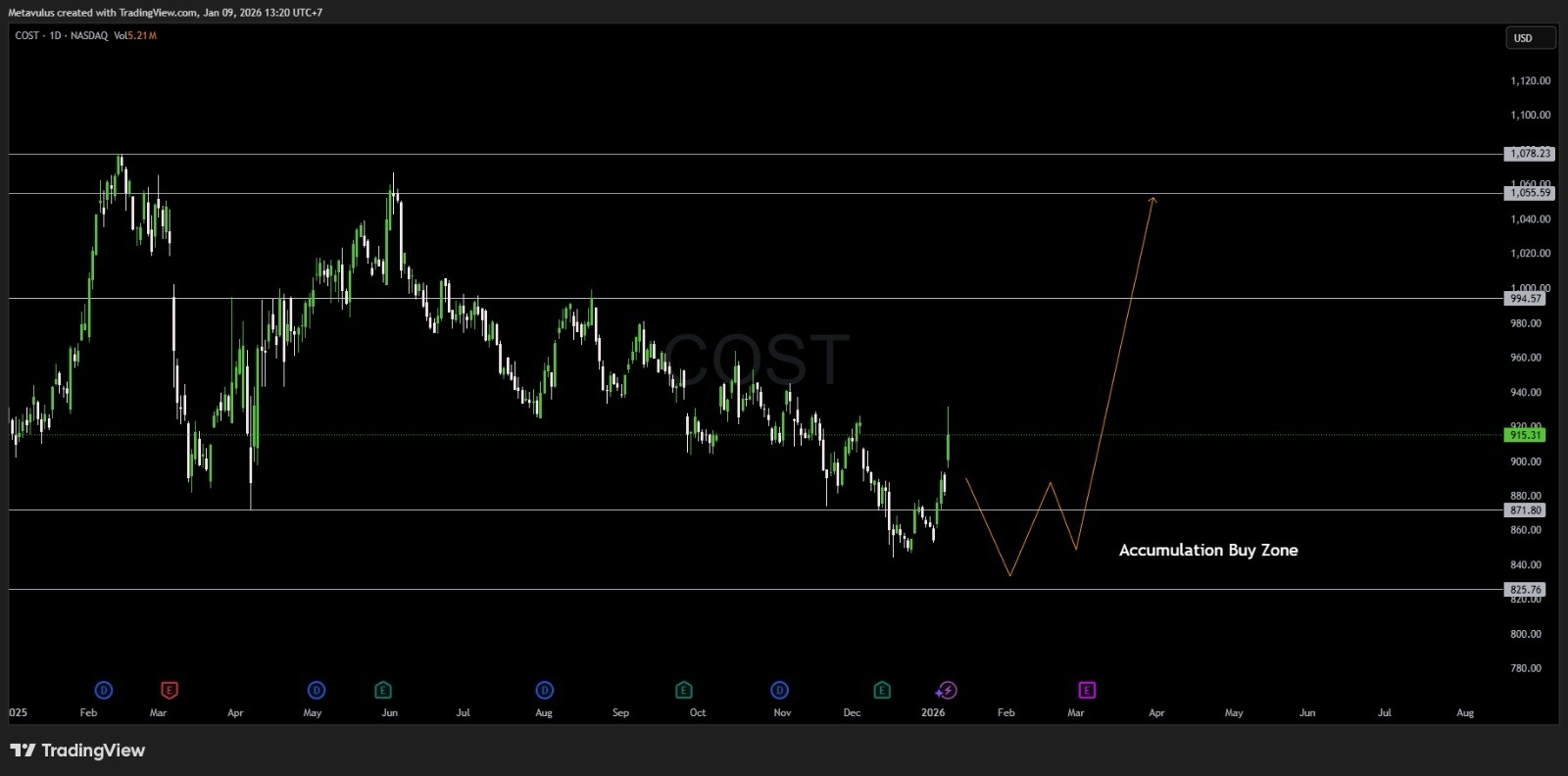

Secara teknikal, chart kami jelas nunjukin Accumulation Buy Zone di US$871,80 sampai US$825,76 sebagai area yang “masuk akal” buat cicil bertahap (bukan all-in).

Verdict dari data ini: Accumulate on weakness lebih masuk akal dibanding FOMO. COST itu saham kualitas, tapi entry tetap harus disiplin karena valuasi mahal bikin volatilitasnya suka nyentil.

Fundamental Snapshot

Ukuran dan valuasi

-

Market cap: ~US$406B

-

P/E (TTM): ~47,28x

-

EPS (TTM): ~US$18,70

-

Dividend yield (indikatif): ~0,59% (yield kecil, ini saham growth/compounder, bukan “dividend play”)

-

Employees: ~341K

-

CEO: Roland M. Vachris

Kinerja kuartal terbaru

-

Revenue kuartal terakhir: ~US$67,31B (vs estimasi ~US$67,14B) → beat tipis

-

Net income: ~US$2,00B

-

EPS (reported): ~US$4,50 (vs estimasi ~US$4,27) → beat yang lebih kerasa

Next earnings (estimasi)

-

Next report date: 6 Mar 2026

-

EPS estimate: ~US$4,51

-

Revenue estimate: ~US$68,93B

Dividen

-

Dividend amount: US$1,30 (quarterly)

-

Dividend yield TTM: ~0,57%

-

Last ex-div: 31 Okt 2025

-

Last payment: 14 Nov 2025

Revenue mix

COST itu kelihatan “retail”, tapi mesin utamanya tetap: volume + repeat customer (ditenagai membership).

-

Kontributor besar di sisi produk: Foods & Sundries yang paling dominan, lalu Non-Foods, Fresh Foods, dan Warehouse ancillary/other businesses.

-

Secara geografis, revenue paling besar dari United States, lalu Canada, lalu Other International.

Catata: mix seperti ini bikin COST cenderung defensif saat ekonomi melambat (orang tetap belanja kebutuhan), tapi tetap sensitif ke margin, upah, dan tekanan konsumsi.

Analisis Teknikal

Harga saat ini: US$915,31

Level-level penting

Resistance / target area atas

US$994,57 → resistance psikologis & area re-test

US$1.055,59 → resistance berikutnya

US$1.078,23 → area atas (bull target lebih panjang)

Support & area akumulasi

US$871,80 → support kunci pertama

US$825,76 → support bawah / “last line” untuk zona akumulasi yang kami tulis

Interpretasi struktur

Setelah turun dan bikin low, price sempat memantul kuat (ada candle spike), tapi untuk jadi bullish yang “sehat”, COST idealnya:

bertahan di atas 871,

lalu reclaim & konsolidasi sebelum nyerang 994.

Kalau kehilangan 871, kemungkinan besar market bakal “uji ulang” demand di 825.

Trading Setup

Ini bukan ajakan beli. Ini plan eksekusi yang rapi kalau kamu memang mau punya COST.

1. DCA / Investor Plan (6–24 bulan)

Tujuan: punya COST dengan average yang masuk akal tanpa kebawa emosi.

30% size: area $915–$890 (kalau ada pullback kecil, mulai cicil tipis)

45% size: $872–$846 (inti zona akumulasi)

25% size: $846–$826 (deep buy kalau market “ngasih diskon”)

Kalau semua keisi, average biasanya jatuh di area yang jauh lebih enak dibanding kejar breakout.

2. Swing Plan (1–4 bulan)

Entry konservatif: tunggu price reclaim & close di atas area $940–$950 lalu cari pullback kecil

Entry agresif: buy di $872–$846 dengan risiko jelas

TP1: $994

TP2: $1.055

Stretch: $1.078

Invalidation disiplin: kalau daily close udah konsisten di bawah $825, saya pribadi stop mikir bullish dulu. Itu biasanya butuh base baru.

Kenapa Thesis Ini Masuk Akal?

1. Membership sebagai “engine” yang bikin modelnya beda

Retail biasa hidup-mati di margin. Costco punya “lapisan” tambahan: member loyalty + repeat purchase. Ini yang bikin COST bisa tetap premium valuation.

2. Earnings masih deliver

Dengan P/E segitu, market gampang “ngambek” kalau guidance melempem. Tapi data terakhir justru menunjukkan EPS dan revenue beat (meskipun tidak bombastis).

3. Analis masih condong bullish

Dari panel rating, komposisinya berat ke Strong Buy/Buy dan target rata-rata masih di atas harga sekarang. Buat saya ini bukan “jaminan”, tapi ngasih konteks: sentimen institusional belum pecah.

Risiko-Risiko Penting

Valuasi mahal (P/E ~47x)

COST itu quality, tapi tetap bisa kena multiple compression kalau market risk-off.Consumer slowdown / margin pressure

Kalau daya beli turun, atau biaya (upah/logistik) naik, market bisa re-price cepat.Market regime berubah

Kalau suku bunga / yield naik lagi dan “expensive compounders” dibuang, COST bisa ikut terseret meski bisnisnya stabil.

Skenario

Base Case

Price bertahan di atas $871, lalu naik pelan dan retest $994.

→ Ini skenario “normalisasi”.

Bull Case

Break dan close kuat di atas $994, lanjut ke $1.055–$1.078.

→ Biasanya terjadi kalau market risk-on dan earnings/guidance lancar.

Bear Case

Jebol $871, lalu market tes demand $826.

Kalau $826 ikut tembus, COST kemungkinan butuh base lebih panjang (dan kita re-map ulang level).

Kesimpulan

Dari data yang kami kasih, COST itu bukan value trap, ini quality compounder yang lagi “dibenerin” chart-nya. Tapi karena valuasi tetap premium, strategi paling waras bukan tebak-tebakan: cicil di area yang memang masuk akal.

📌 Verdict saya: BUY (Accumulate bertahap), bukan FOMO

📌 Area akumulasi utama: $871,80 – $825,76

📌 Target teknikal: $994 → $1.055 → $1.078

📌 Invalidation: kalau daily structure rusak di bawah $825, saya pribadi stop dulu dan nunggu base baru.

Disclaimer: PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.