Ditulis oleh Aries Yuangga

Ringkasan

Zoom Video Communications (NASDAQ: ZM) baru saja melaporkan Q3 yang solid dan kembali nunjukin satu hal: bisnisnya jauh lebih sehat daripada harga sahamnya.

Poin utama:

- Q3 FY25 melebihi ekspektasi:

- Revenue US$1,23 miliar (+4,4% YoY, beat konsensus)

- Adjusted EPS US$1,52 (beat ~5–6%)

- Margin dan cash flow sangat kuat:

- Adjusted operating margin ~41% di kuartal ini

- Zoom menaikkan outlook free cash flow FY25 ke ~US$1,9 miliar + buyback baru US$1 miliar

- Mesin pertumbuhan baru: AI Companion, Zoom Phone (>10 juta seat), Contact Center, dan Workvivo mulai jadi growth driver di luar sekadar video call.

- Valuasi “bargain software”:

- Market cap ~US$25 miliar

- Forward P/E ~14x, Price/FCF sekitar 13x berdasarkan FCF guide US$1,9 miliar (murah untuk software margin tinggi).

- Narasi pasar mulai berubah: Baird dan beberapa analis lain mulai nge-tag ZM sebagai software value play: growth pelan tapi stabil, FCF besar, dan potensi re-rating kalau growth bisa diangkat lagi lewat AI & produk baru.

📌 Rating pribadi: BUY (Quality + Value + Re-Rating Story)

Bukan lagi saham pandemi, tapi mulai shifting jadi cash-flow machine dengan optionality AI.

Analisis Teknikal

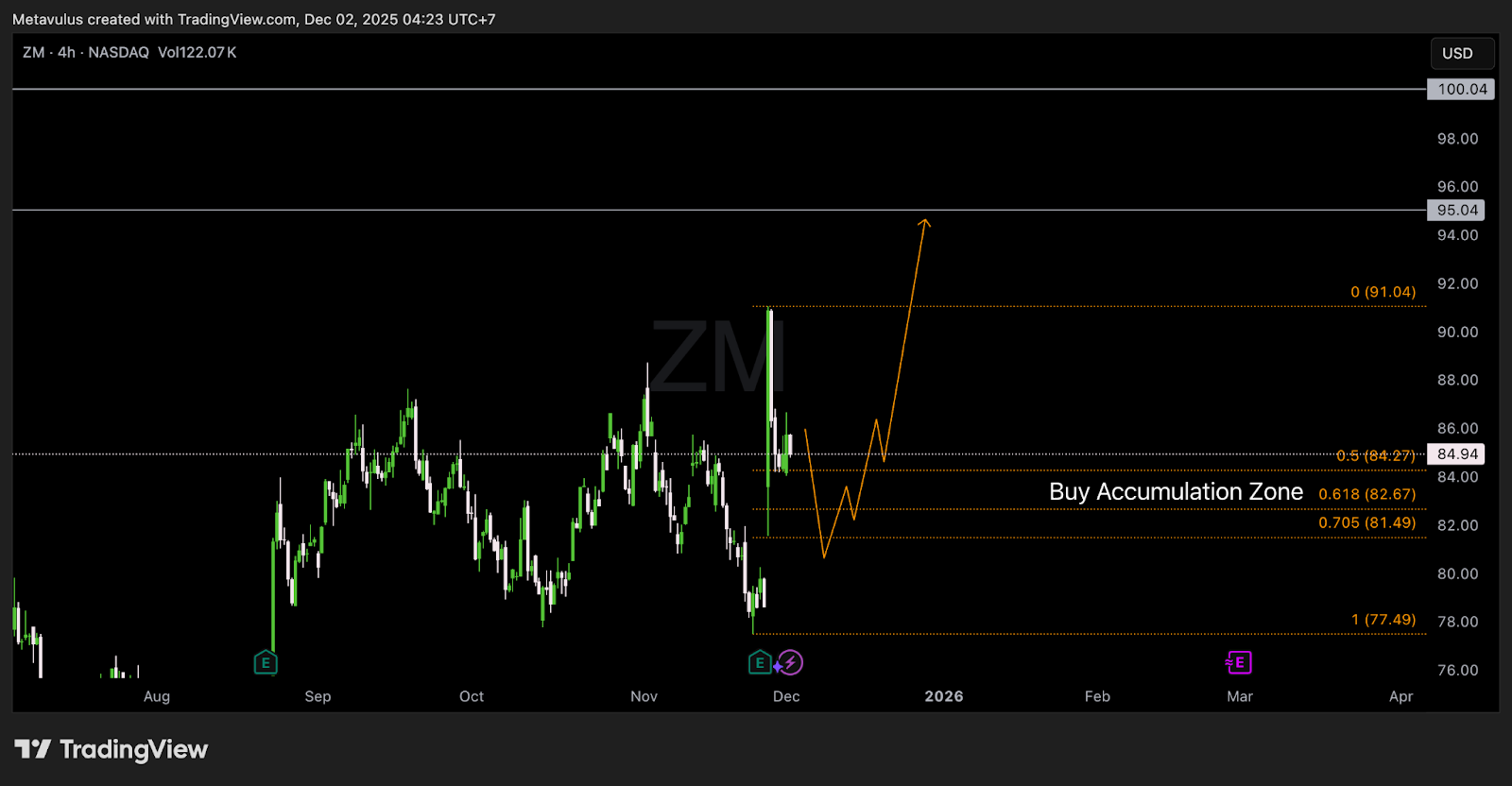

Harga Saat Ini: ~US$84,94

Level-Level Penting

Resistance / Target Atas

- US$91,04 → swing high terbaru / target pertama dari struktur sekarang

- US$95,04 → resistance besar berikutnya

- US$100,04 → psikologis & level supply historis

Buy Accumulation Zone (seperti di chart)

- US$84,27 (Fib 0,5) → batas atas zona akumulasi

- US$82,67 (Fib 0,618) → mid-zone & area demand kuat

- US$81,49 (Fib 0,705) → ujung bawah zona akumulasi utama

- US$77,49 (Fib 1,0) → skenario flush ekstrem / last line of defense

Read Teknis Singkat

- Rally pasca-earnings sudah pricing-in beat, wajar kalau harga butuh re-tes ke area Fibo 0,5–0,705 sebelum lanjut naik.

- Selama harga bertahan di atas 81–82, struktur higher-low masih bullish dan sangat sehat untuk swing ke 91–95.

- Break & close mingguan di bawah 77,5 = sinyal bahwa market belum siap re-rate sekarang → better wait base baru.

Trading Setup

DCA Plan (Investor 1–3 Tahun)

- 40% size: US$84,9 – 84,3 (sekitar harga sekarang / Fib 0,5)

- 35% size: US$84,3 – 82,7 (zona akumulasi utama)

- 25% size: US$82,7 – 81,5 (buy the fear, dekat Fib 0,705)

👉 Estimasi average cost kalau semua keisi: ~US$83–84

Swing Setup (2–6 Bulan)

- Entry 1: 84,3 – 82,7

- Entry 2 (agresif): 81,5 – 80,0 kalau ada flush pasca news/macro

- Stop teknikal:

- Konservatif: daily close < 81,0

- Agak dalam: weekly close < 77,5 (struktur bullish patah)

- TP Levels:

- TP1: 91,0–92,0 → lock 20–30% size

- TP2: 95,0–100,0 → buang lagi 30–40%

- Stretch target (kalau sektor software re-rate): 105–110 (dekat PT Jefferies US$105)

Why The Thesis Works (Pillars)

1️⃣ Bisnis Berubah dari “Pandemic Play” jadi Platform AI + UCaaS

- Revenue sekarang stabil di >US$1,2 miliar/kuartal dengan growth low-single digit, tapi:

- AI Companion usage naik 4x YoY, dan mulai jadi nilai jual utama di seluruh produk (Meeting, Phone, Contact Center).

- Enterprise ARR ~US$4,9 miliar dengan 4.363 pelanggan >US$100K ARR → base yang sticky dan high-margin.

Zoom bukan lagi sekadar aplikasi meeting, tapi pelan-pelan jadi platform komunikasi + AI workflow untuk perusahaan.

2️⃣ Margin & Free Cash Flow Super Tebal

- Q3: adjusted operating margin ~41%, operating margin GAAP juga naik jauh dibanding tahun lalu.

- FCF guide FY25 ~US$1,9 miliar → di atas 7% dari market cap sekarang ⇒ P/FCF ≈ 13x.

- Buyback US$1 miliar baru = manajemen secara eksplisit bilang “saham kita murah”.

Untuk software dengan brand kuat serta balance sheet bersih, kombinasi margin tinggi, buyback, dan valuasi murah ini jarang.

3️⃣ AI & Produk Baru Sebagai Growth Engine 2026+

- Zoom Phone sudah >10 juta seat berbayar dan masih bertumbuh.

- Contact Center, Workvivo, dan solusi customer experience mulai kontribusi meaningfully ke billings.

- AI Companion bukan cuma fitur ekstra, tapi dijadikan driver upsell & win-rate di deal enterprise.

Kalau manajemen bisa dorong growth kembali ke high-single hingga low-double digit sambil mempertahankan margin, narrative pasar bisa berubah dari “ex-growth” jadi “compounder murah”.

4️⃣ Valuasi: Software Cash-Machine di Harga Value

Dari data agregat:

- Market cap: ~US$25 miliar

- Sales tahunan: ~US$4,8–5 miliar

- Forward P/E: ~14x

- P/S: ~5x

- P/FCF: ~13x (pakai FCF guide 1,9B)

Bandingkan dengan SaaS berkualitas lain yang sering dihargai 20–30x FCF. Di sini kita dapat:

- balance sheet kuat

- brand global

- FCF besar

- downside relatif dilindungi valuasi

Ini cocok banget sebagai value play di sektor software yang sedang “dihukum” pasar.

Risiko

- Growth lambat & NRR <100%: Net revenue retention 98% artinya beberapa pelanggan reduce seat; kalau AI dan produk baru gagal mengimbangi, growth bisa stuck.

- Kompetisi berat: Microsoft Teams, Google Meet, Webex, dll. Kalau Zoom kalah inovasi atau pricing, win rate bisa turun.

- AI monetization belum jelas: Usage AI Companion tinggi, tapi monetization penuh masih butuh waktu; market bisa bosan kalau EPS tidak naik secepat narasi AI.

- Re-rating butuh waktu: Software sector masih underperform; bisa saja ZM “nge-sideways” lama walau fundamental bagus

Valuation & Scenarios (High Level)

Base Case (12–24 Bulan)

- Revenue growth 4–6% per tahun

- Margin tetap tinggi, FCF ~US$1,8–2,0 miliar

- Pasar mulai re-rate ke 17–18x FCF

➡️ Implied harga ~US$100–110 (sejalan dengan PT Jefferies US$105).

Bull Case

- AI Companion, Phone & Contact Center naikin growth ke 8–10%

- FCF naik >US$2,1–2,2 miliar

- Multiple melebar ke 20x+ FCF (mendekati SaaS berkualitas lain)

➡️ Potensi harga US$115–130 dalam 2–3 tahun.

Bear Case

- Growth flat/turun, kompetisi makin keras

- NRR turun <95%, enterprise kurang nambah seat

- Market kasih multiple cuma 10–11x FCF

➡️ Harga bisa turun ke US$70–75 (mendekati area flush 77,5 di chart). Tapi di level itu, probabilitas buyback & value buyer masuk makin tinggi.

Kesimpulan

Zoom sekarang adalah kombinasi menarik dari:

- Bisnis stabil dengan basis enterprise kuat

- Margin & FCF sangat tebal

- Mesin pertumbuhan baru dari AI, Phone & Contact Center

- Valuasi ala “value stock” di sektor software yang lagi dibenci

Chart juga lagi ngasih Buy Accumulation Zone yang jelas di 84–81. Selama struktur tetap terjaga di atas 77,5, setup risk-reward untuk swing maupun posisi 1–3 tahun terlihat menarik.

📌 Verdict: BUY

📌 Akumulasi: US$84,3–82,7–81,5

📌 Target: US$91 → 95–100 (dan potensi re-rating ke 105+ jika software sektor pulih)

Disclaimer:

PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.