Ditulis oleh Aries Yuangga

Ringkasan

Amplitude (NASDAQ: AMPL) adalah contoh klasik “growth at a reasonable price”, bisnisnya membaik, tetapi pasar masih menilai AMPL seperti IPO gagal 2021.

Poin-poin penting:

- Sejak jatuh jauh dari ATH US$80, AMPL mulai menunjukkan infleksi fundamental yang solid di Q3’25:

- Pendapatan +18% YoY (lebih cepat dari Q2 yang +14%).

- Net-new ARR US$12 juta; ARR +16% YoY ke US$347 juta.

- RPO (backlog) +37% YoY, durasi kontrak naik dari 19 → ~22 bulan.

- Panduan FY25 dinaikkan menjadi US$340.8–342.8 juta (+13.9–14.5% YoY) dengan margin operasional pro-forma ≈ breakeven.

- Ekspektasi FY26 Street US$390.7 juta (+14% YoY).

- Pada harga sekitar US$10 sekarang:

- EV/FY25 Sales ≈ 3.3x

- EV/FY26 Sales ≈ 2.9x → Diskon besar dibanding SaaS peers growth 13–15% yang umumnya di 4.5–6x sales.

- Neraca sangat kuat: US$267 juta kas, tanpa utang, FCF positif (~US$13.3 juta di 9M25).

- Era AI → lebih banyak aplikasi, lebih banyak eksperimen → lebih banyak kebutuhan analytics perilaku pengguna, tempat AMPL sangat kuat.

Thesis: Anda membayar harga “IPO patah” untuk bisnis yang sedang recovery dan punya tailwind struktural.

Rating: BUY. Akumulasi di range sekarang untuk re-rating di 2026.

Analisis Teknikal

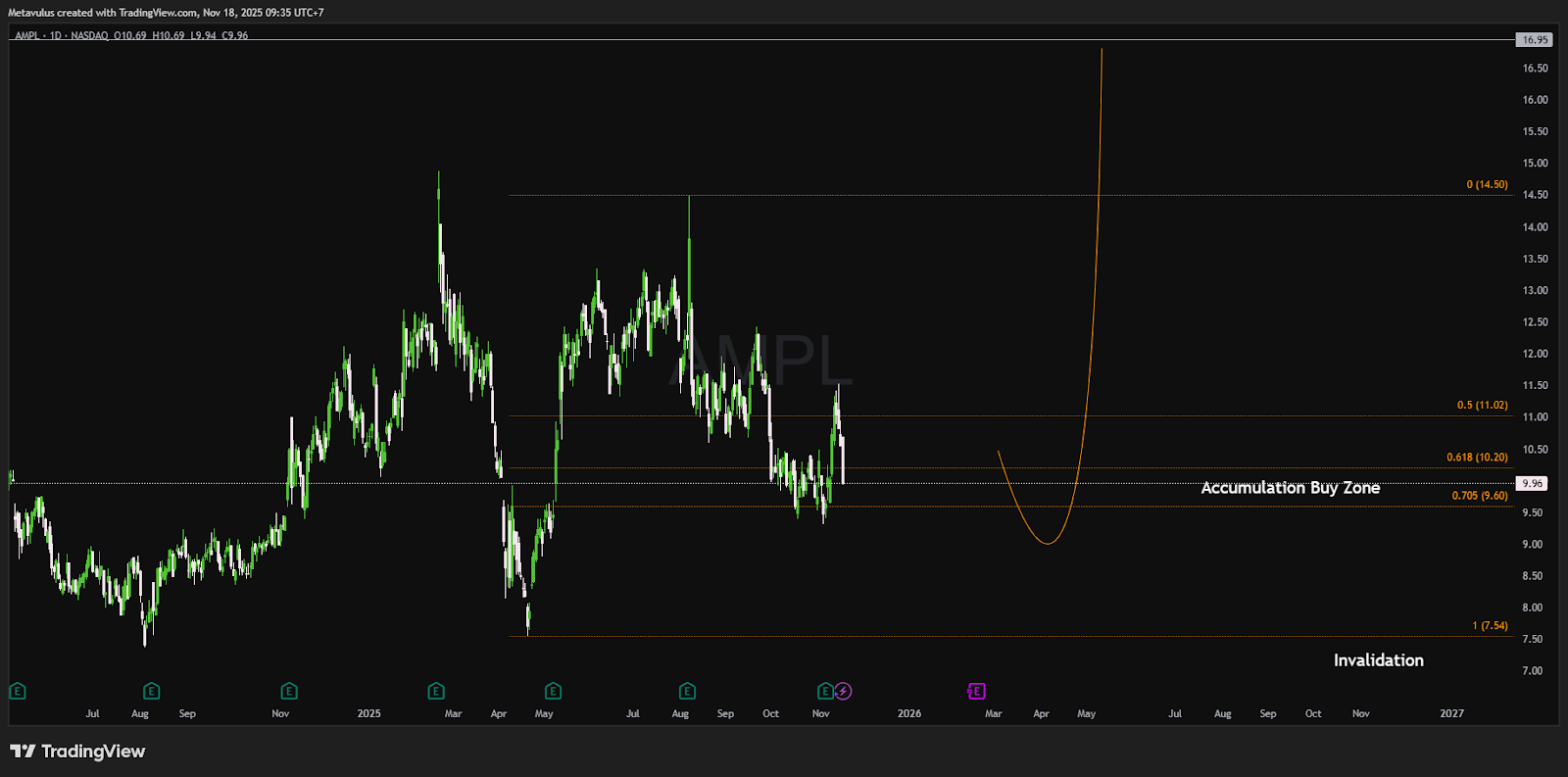

- Harga Saat Ini: ~US$9.96

Level Fibonacci & Struktur Penting (swing besar terakhir)

- Fib 0.0 (upside utama): US$14.50

- Fib 0.5: US$11.02

- Fib 0.618: US$10.20

- Fib 0.705: US$9.60

- Fib 1.0: US$7.54

Zona Akumulasi (Buy Zone)

US$10.20 – 9.60 → Area Fib 0.618–0.705 yang kamu tandai sebagai Accumulation Buy Zone.

Resistance / Target Kenaikan

- US$11.0–11.5 (Fib 0.5 / supply awal)

- US$14.0–14.5 (Fib 0.0 / resistance struktural)

- Target ekstensi chart: ~US$16.95

Invalidation

- Close mingguan < US$7.54 → struktur rusak; tunggu base baru.

Read:

AMPL sudah lama di-dump, sehingga sekarang bergerak di sekitar zona retracement dalam (0.618–0.705)—tempat klasik institusi mulai akumulasi jika fundamental membaik.

Selama harga bertahan di atas US$9.60, bahkan lebih ideal lagi di atas US$7.54, peluang rotasi ke US$11–14, bahkan US$16+, tetap terbuka.

Trading Setup

Rencana DCA (Horizon 12–24 bulan)

- 40% pada US$10.20–9.90

- 35% pada US$9.90–9.60

- 25% pada US$8.30–7.80 (area dekat Fib 1.0)

→ Rata-rata biaya jika semua layer terisi: ≈ US$9.4–9.6.

Manajemen Risiko

Trader swing / leverage

- Stop atau kurangi ukuran posisi jika weekly close < US$9.00.

- Invalidation penuh jika < US$7.54.

Investor jangka panjang

Gunakan thesis stop, bukan stop harga ketat. Thesis rusak jika:

- Pertumbuhan melambat kembali ke single digit,

- RPO & durasi kontrak menurun,

- AMPL kalah bersaing signifikan dari Mixpanel / Heap / GA4,

- Perusahaan kembali ke mode unprofitable & churn besar.

Target Profit

- TP1: US$11.0–11.5 (ambil 20–30% posisi)

- TP2: US$14.0–14.5

- TP Ekstensi: US$16–17

Ide Options (Opsional)

- Jual cash-secured puts di strike US$10 atau US$9 (30–45 DTE).

- Jika assigned, lakukan covered calls pada strike US$14–16 untuk monetisasi volatilitas.

Mengapa Thesis Ini Kuat (Pilar Utama)

1️⃣ Pertumbuhan & Komitmen Pelanggan Mulai Rebound

- Revenue Q3’25 +18% YoY, lebih cepat dari Q2.

- ARR +16% YoY ke US$347 juta.

- RPO +37% YoY, RPO jangka panjang +78% YoY.

- Durasi kontrak naik menjadi ~22 bulan.

Angka-angka ini bukan milik perusahaan yang “sekarat”. Ini data perusahaan yang kembali naik kelas enterprise.

2️⃣ Valuasi Murah Banget Dibanding Kualitas

Pada harga ±US$10:

- EV ≈ US$1.12 miliar

- Revenue FY25 ≈ US$341 juta → 3.3x sales

- Revenue FY26 ≈ US$390.7 juta → 2.9x sales

Jika AMPL hanya naik ke 4.5x sales (masih di bawah kompetitor): → Potensi kenaikan 40–50% hanya dari normalisasi valuasi.

3️⃣ Posisi Kompetitif Kuat dalam Product Analytics

AMPL bersaing dengan Mixpanel, Heap, GA4. Tetapi data enterprise menunjukkan kekuatan:

- 653 pelanggan >US$100k ARR (+15% YoY).

- RPO jangka panjang meledak → kontrak besar multi-year.

- AI menciptakan lebih banyak aplikasi → lebih banyak eksperimen → lebih banyak kebutuhan analitik perilaku.

4️⃣ Neraca Super Kuat, FCF Positif

- FCF 9M25 US$13.3 juta (4.9% margin).

- Tidak ada utang.

- Kas US$267 juta.

AMPL bisa mengejar enterprise growth tanpa risiko solvabilitas atau dilusi parah.

Valuasi & Skenario (3–5 Tahun)

Base Case

- Growth stabil di 14–16%.

- Margin naik bertahap.

- Multiple naik ke 4.5x.

- Return total 40–70% dalam 3–4 tahun.

Bull Case

- Growth high-teens, net retention naik.

- AMPL diakui sebagai lapisan analitik AI-native.

- Multiple naik ke 5.5–6x.

- Potensi 2–3x dalam 5 tahun.

Bear Case

- Persaingan makin ketat.

- Growth jatuh ke 8–10%.

- Multiple stuck 2–3x.

- Harga sideways atau turun, namun downside terbatas karena kas kuat.

Risiko Utama

- Kompetisi dari Mixpanel / Heap / GA4.

- Pemotongan anggaran IT & marketing.

- Eksekusi buruk dalam segmen enterprise.

- Psikologi pasar yang masih trauma IPO 2021.

Kesimpulan

Amplitude mungkin tidak lagi menjadi growth-rocket seperti 2021, tetapi di harga US$10, risiko–imbalannya sangat menarik:

- Growth re-accelerating,

- Kontrak makin panjang,

- RPO melesat,

- FCF positif,

- Valuasi murah.

Jika kamu percaya:

- AI akan menciptakan lebih banyak aplikasi,

- Perusahaan butuh analitik perilaku pengguna yang lebih mendalam,

- AMPL tetap jadi salah satu tools terbaik untuk product teams,

maka membeli sekarang di area US$10.20–9.60 adalah langkah yang logis.

Verdict: BUY.

Akumulasi di zona tersebut, target re-rating US$14–17, dan berpikir dalam horizon multi-year, bukan multi-week.

Disclaimer

PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.