Ditulis oleh Aries Yuangga

Altria (NYSE: MO) baru saja memberi apa yang paling dicari investor income: harga diskon + dividend yield lebih besar. Setelah penurunan harga akibat sedikit miss pada pendapatan Q3, fundamental inti perusahaan tetap kokoh.

Highlight Utama:

- Q3 2025 revenue (ex-excise) US$5.25B (-1.6% YoY), sedikit di bawah ekspektasi (US$5.31B).

- Adj. EPS US$1.45 (+5% YoY): sesuai ekspektasi.

- Guidance FY25 dinaikkan sedikit → US$5.41 (+4.2% YoY) tapi masih di bawah konsensus → pasar overreact.

- Gross margin ~72.5% & operating margin ~63.2% → pricing power masih sangat kuat.

- Dividend King: 60 kenaikan dividen dalam 56 tahun; dividen per kuartal US$1.06 (~7% yield pada harga sekarang).

- Neraca makin sehat: net debt turun ke US$22.2B; leverage ke ~1.8x EBITDA (lebih rendah dari 2.3x tahun 2019).

- Buyback agresif: float turun ~10% sejak 2019.

- Valuasi murah: hanya 10.7x forward P/E dan 9.6x EV/EBITDA, diskon dibanding peer global.

Rating: BUY.

Kandidat ideal untuk investor dividen & value. Penurunan harga saat ini = peluang emas.

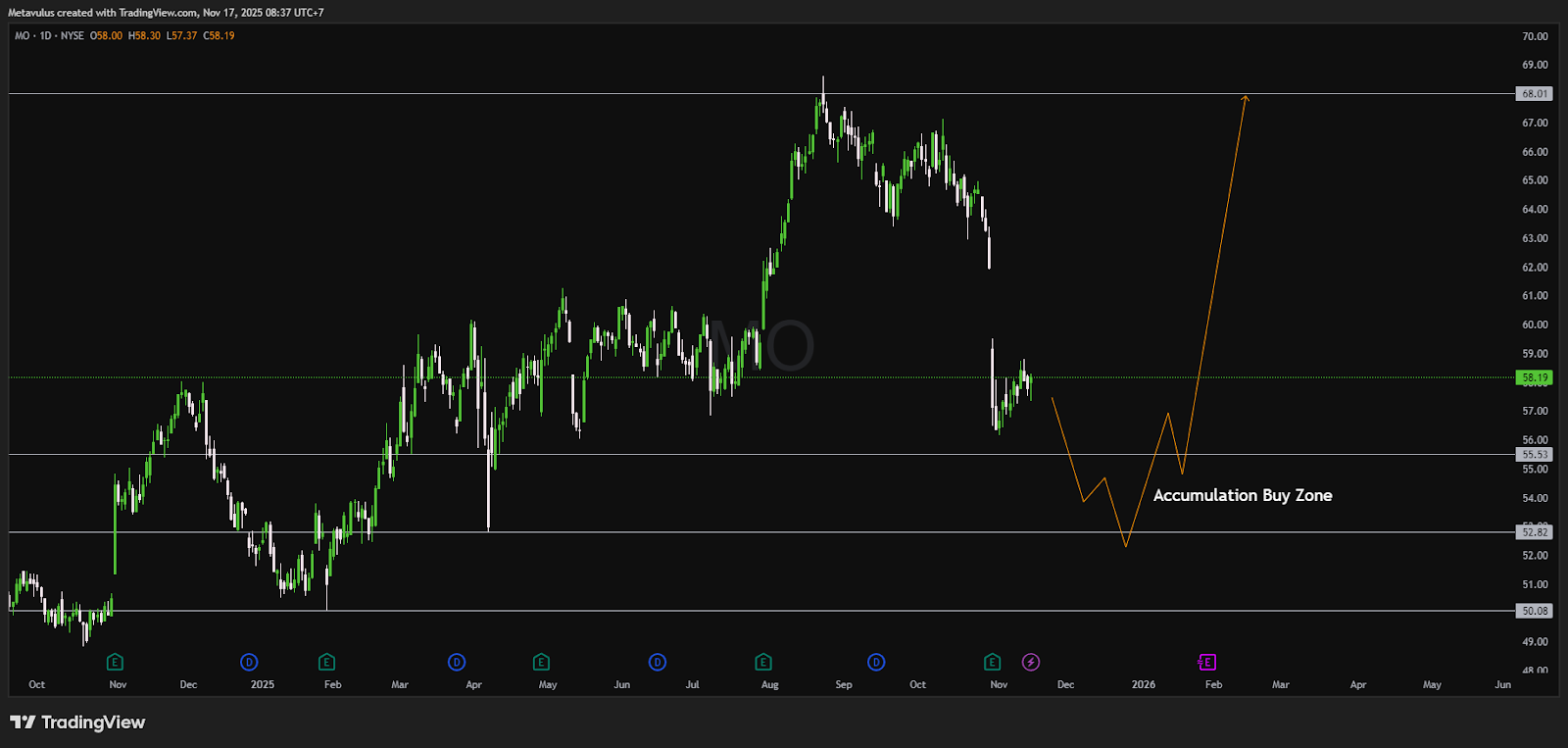

Analisis Teknikal

Harga Saat Ini: ~US$58.19

Level Penting:

- Support 1: US$55.53

- Zona Akumulasi:

- US$52.82 – 50.08 → area beli utama

- Resistance / Target:

- US$68.01 (swing high sebelumnya)

Invalidation:

- Weekly close di bawah US$50.08 → struktur bullish rusak; tunggu formasi baru.

Pembacaan Chart:

MO sedang konsolidasi setelah “earnings dump” dan kini bergerak sideways. Skenario dasar: penurunan bertahap menuju 52–50 sebelum rally ke 68.

Sambil menunggu reversalnya, investor tetap dibayar 7% tiap tahun.

Rencana Trading

DCA Plan

Karena MO adalah saham income yang cenderung lambat bergerak, DCA lebih cocok daripada mencoba mencari bottom:

- 30% di US$56–55.5

- 40% di US$53–52.5

- 30% di US$51–50.2

Risk Management

- Trader swing: Stop di weekly close < US$50.08

- Investor long-term: Fokus pada:

- coverage dividen

- tren leverage

- komitmen buyback

Take Profit:

- TP1: US$63–64

- TP2: US$68.01

Strategi Income Tambahan

- Jual cash-secured puts strike 55 / 52.5 (siap terima assignment).

- Setelah punya posisi, jual covered calls strike 67.5–70.

Kenapa Thesis Ini Kuat?

1️⃣ Pricing Power Tetap Kuat Meski Volume Turun

- Volume rokok AS terus turun, tapi MO tetap bisa naikkan harga.

- Margin terus meningkat vs 2019.

- Produk rokok tetap memiliki permintaan inelastic, memberi MO kemampuan mempertahankan margin super tinggi.

2️⃣ Blue-Chip + Dividend King = Stabilitas Jangka Panjang

- Marlboro US = brand rokok paling bernilai di dunia.

- 60 kenaikan dividen dalam 56 tahun, jarang sekali ada perusahaan sekuat ini.

- OCF YTD US$6.0B, cukup untuk membayar dividen US$5.2B.

3️⃣ Balance Sheet & Alokasi Modal Sangat Disiplin

- Net debt turun sejak 2019.

- EBITDA naik → leverage turun ke 1.8x (lebih aman).

- Buyback konsisten → EPS naik walau pendapatan flat.

4️⃣ Valuasi Diskon dengan Safety Margin Besar

Bandingkan EV/EBITDA:

- MO: 9.5x

- PM: 17x

- BTI: 10x

- Imperial: 8.6x

Dengan brand lebih kuat + yield lebih besar, MO seharusnya diperdagangkan lebih tinggi, bukan lebih rendah.

Risiko

- Regulasi flavor bans, excise tax, litigasi.

- Kejelasan produk NJOY / reduced-risk products — potensi gagal ekspansi.

- Akselerasi penurunan volume rokok.

- ESG pressure (valuasi mungkin stagnan lama).

Kesimpulan

Altria menjalankan model bisnisnya dengan textbook perfect:

- Brand kuat → pricing power

- Cashflow tinggi → dividen aman

- Leverage turun → risiko menurun

- Buyback terus → EPS naik

- Valuasi diskon → upside besar

Tidak banyak saham yang menawarkan yield 7%, stabilitas, dan buyback agresif pada saat bersamaan.

Verdict: BUY.

Akumulasi di US$56–50.Stop di US$50.

Target ke US$68.

Disclaimer

PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.